“Un país puede entrar en declive a causa de su fiscalidad de dos maneras: una de ellas cuando el volumen de impuestos supera las capacidades del país y no se corresponde con la riqueza nacional” – Pietro Verri.

Si bien, no puede prescindirse completamente de los impuestos en una economía moderna, es importante que su existencia no genere graves distorsiones sobre las decisiones de empresas y personas, considerando que el mercado en el cual interactúan por definición debe ser competitivo. Este tipo de gravámenes distorsivos tiene lugar en el régimen tributario nacional y provincial argentino, disminuyendo la riqueza producida por los particulares.

De la gama de tributos provinciales, el que realmente se destaca tanto por representar el grueso de la recaudación como por ser el más distorsivo para la actividad económica es el Impuesto a los Ingresos Brutos (que en realidad recae sobre el ejercicio de actividades económicas).

Una cascada liderada por Ingresos Brutos

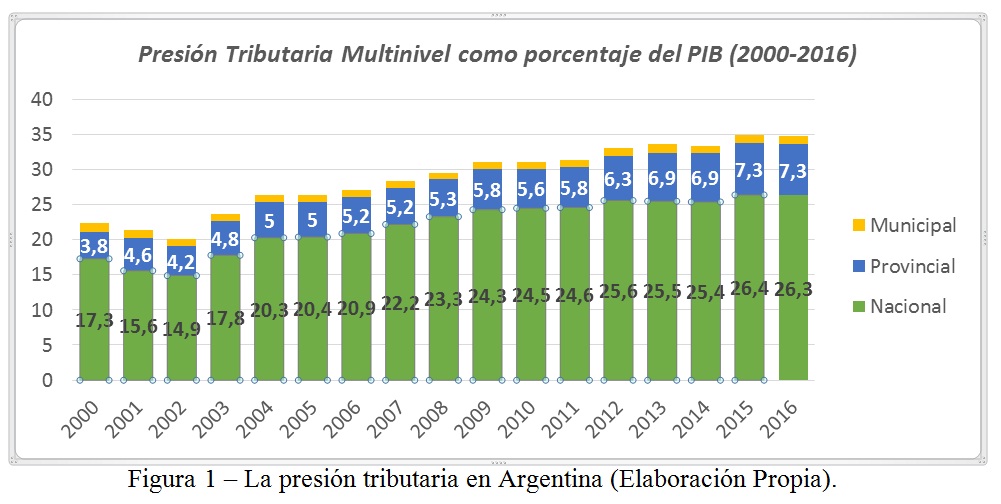

Los impuestos provinciales – de los cuales Ingresos Brutos es el protagonista – representaban a fines del 2016 aproximadamente el 7,3% de la riqueza generada en el país (medida a partir del PIB), y en su gran mayoría no alcanzan a cubrir por si solas el gasto público de cada jurisdicción.

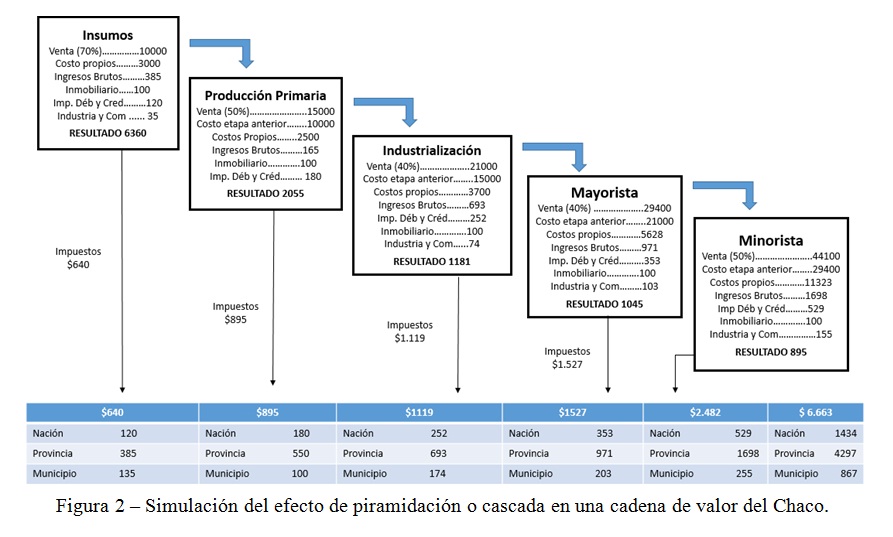

Por las características técnicas que posee el Impuesto a los Ingresos Brutos, el impuesto que corresponde a una determinada etapa se incluye en la base imponible de la siguiente, produciéndose un efecto de acumulación (cascada) que termina distorsionando significativamente los precios finales.

El efecto piramidación, llamado comúnmente cascada por analogía, genera que cuantas más etapas deba pasar un producto para llegar al consumidor final (o más altas sean las alícuotas en cada una de ellas), tanto más es el efecto distorsivo del impuesto. La raíz más importante de los problemas que generan los impuestos similares a Ingresos Brutos no es su alícuota, sino la mecánica misma del tributo.

Idénticos problemas se presentan con el Impuesto a los Débitos y Créditos a nivel nacional (el cual además de presentarse en cascada desalienta la bancarización de la economía), y con la “tasa” (en realidad impuesto) de Industria y Comercio que aplican diferentes municipios (en Resistencia: de Registro, Inspección y Servicios de Contralor).

Entonces, si bien los tres niveles de gobierno cobran estos impuestos en cascada, Ingresos Brutos es el que mayor grado de distorsiones genera: no es deducible de ningún otro tributo (a diferencia de Débitos y Créditos), ni tiene en cuenta las compras (a diferencia del IVA Nacional).

Cómo afecta el efecto cascada a la economía

La distorsión que generan los impuestos en cascada afecta el principio de neutralidad impositiva al generar cargas excedentes (mayores a las debidas) que incrementan el precio final de los bienes y servicios alcanzados en más de lo que se recauda por su aplicación.

El primer efecto claro que puede notarse es el aumento de los precios de venta vía costos de las explotaciones en cada etapa, ya que todos estos impuestos piramidales tienen como base directa (o indirecta en el caso de Débitos y Créditos) el ingreso por ventas. Si las ventas resultan naturalmente mayores al valor de los costos, es sencillo verificar que el valor de los impuestos – que se incorporan progresivamente al costo de la siguiente etapa.

Esto significa que al usar la venta o los movimientos de fondos como base imponible y no permitir el cómputo de créditos fiscales u otras deducciones, el Estado fue recaudando en cada etapa una suma cada vez mayor pues gravó el valor generado por la primera etapa 5 veces, el de la segunda 4 veces y así sucesivamente.

Haciendo uso de esta distorsión fiscal, el Estado se aseguró cobrar un impuesto equivalente al 15,11% sobre el precio al consumidor final, a lo cual debería sumarse el Impuesto al Valor agregado del 21% general que es efectivamente soportado por el consumidor final que no puede tomarse crédito fiscal de lo pagado a la etapa anterior.

Si este bien se encuentra libre de algún impuesto interno (cigarrillos, bebidas alcohólicas, etc.) vía impuestos el Estado ya impuso por el solo hecho de producir riqueza una carga sobre el producto final superior al 36% sin considerar el efecto del impuesto a las ganancias y otros tributos provinciales y municipales.

Este porcentaje podría agravarse si se tiene en cuenta el tratamiento diferencial de ciertas actividades y las cargas laborales que cada una posee más allá de lo efectivamente aportado por el trabajador al proceso de agregado de valor. No es la intención del presente trabajo indagar en profundidad sobre ello, pero es también otro factor a tener en cuenta, toda vez que los impuestos en cascada desalientan la especialización y la formación de cadenas productivas extensas.

La distorsión generada por estos tributos se agrava más si se tiene en cuenta que – como en la mayor parte de los impuestos al consumo – en ciertas etapas no es posible trasladar el gravamen. Ese es el caso de la actividad agropecuaria donde: en primer lugar, el productor siembra o cría con un precio esperado incierto de su producción y un rendimiento que tampoco está asegurado; en segundo lugar, debe pagar los insumos aunque su cosecha o cría sean poco rentables o arrojen pérdidas.

En un contexto como ese, un impuesto en cascada viene a castigar el rendimiento de las explotaciones pues el productor al liquidar su producción es precio-aceptante y todos los costos corren por su cuenta incluyendo estos tributos que van directamente al costo de la explotación. El menor precio redunda en un menor gravamen en la etapa, pero el impuesto en cascada ya venía añadido por las compras a la etapa anterior (insumos).

Más pueden verse perjudicadas las etapas posteriores toda vez que su costo se eleva si las condiciones de la demanda no le permiten trasladar la carga del impuesto a la siguiente etapa. Para el Estado la recaudación crece exponencialmente, mientras el sector privado ve disminuida la riqueza que genera y debe colocar productos cada vez más caros en el mercado.